行业动态

泡泡玛特半年营收破百亿,三丽鸥市值首次突破1000亿元人民币

最近不少公司发布了 2025 年上半年或 Q2 业绩,从泡泡玛特到三丽鸥再到阅文集团都表现突出,上半年几乎就超过了去年的全年业绩,一起聚焦了解一下他们在 IP 和授权版块的具体表现。

泡泡玛特半年营收破百亿

收入利润均超2024全年

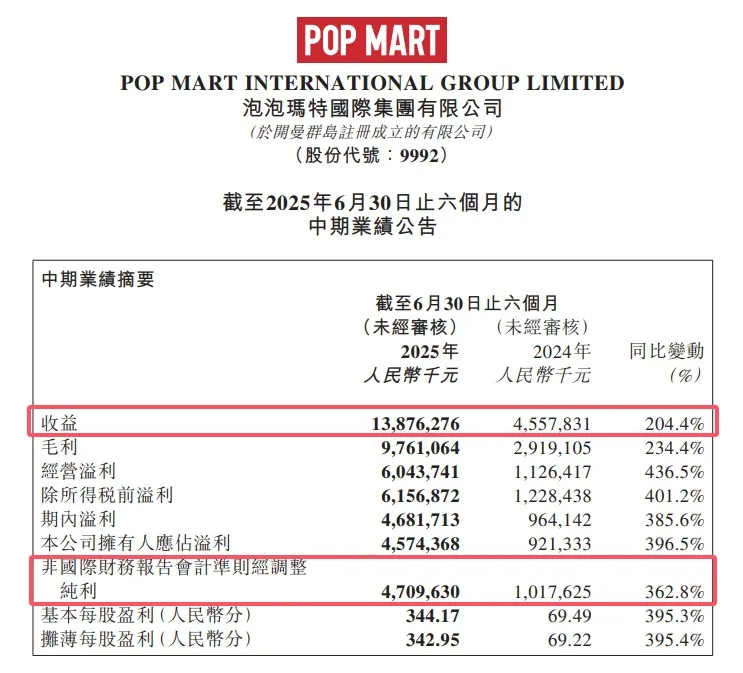

8 月 19 日,泡泡玛特公布了截至 2025 年 6 月 30 日止的中期业绩报告:今年上半年泡泡玛特实现营收 138.8 亿元,同比增长 204.4%,经调整净利润达 47.1 亿元,同比增长 362.8%。仅上半年,泡泡玛特的营收与净利润便全部超越去年全年(分别为 130.4 亿元和 34.0 亿元)。

其中,通过满足用户多元化品类及 IP 需求、精细化提升运营效率,中国市场收入达到人民币 82.8 亿元,同比增长 135.2%;通过深度推进本土化运营,亚太(指中国以外的其他亚洲及大洋洲国家和地区)收入达到人民币 28.5 亿元,同比增长 257.8%;通过加大市场开拓力度、进行差异化渠道定位,美洲收入达到人民币 22.6 亿元,同比增长 1,142.3%;凭借独特的产品设计,提升购物体验,欧洲及其他地区实现收入人民币 4.7 亿元,同比增长 729.2%。

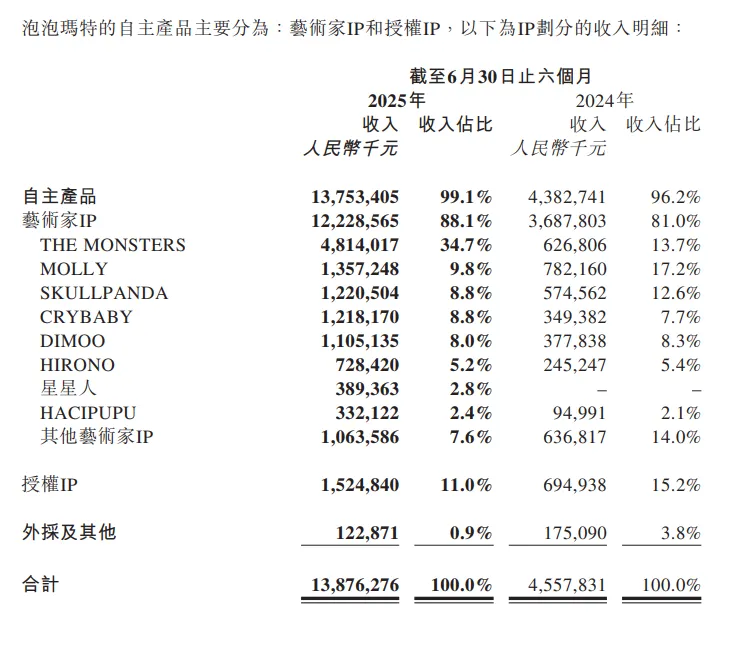

泡泡玛特自主产品分为艺术家 IP 和授权 IP,其中艺术家 IP 表现强劲。2025 年上半年,共有 13 个艺术家 IP 收入过亿,其中 THE MONSTERS、MOLLY、SKULLPANDA、CRYBABY 和 DIMOO 在报告期内分别实现收入人民币 48.1 亿元、13.6 亿元、12.2 亿元、12.2 亿元和11.1 亿元营收,分别同比增长 668.0%、 73.5%、112.4%、248.7% 和 192.5%,其中 THE MONSTERS 的增长最为显著。

THE MONSTERS 家族中的 LABUBU 凭借其独特的风格魅力,跻身世界级 IP 行列,成为 2025 年上半年全球最热门的 IP 之一。但在授权业务上,MOLLY、SKULLPANDA 等其他 IP 的表现也毫不逊色。

泡泡玛特的授权 IP 产品收入从 2024 年上半年的人民币 6.9 亿元,增加至 2025 年上半年的人民币 15.2 亿元,增长了 119.4%。主要由于不断加深与更多版权方的合作,持续扩大 IP 授权区域,同时推出更多风格、种类的产品。从官方微博发布的合作 IP 中卡通动漫类仍占据优势,且更青睐头部常青树 IP,但也不乏对哪吒之魔童闹海、恋与制作人、Free 男子游泳部这类新晋大热 IP 的尝试。

(人工统计可能存在误差)

其中,表现最为亮眼的是在 2025 年春节期间,与哪咤之魔童闹海合作的天生羁绊系列手办与电影上映同步推出,凭借精美的设计受到广大观众的欢迎与好评。同时,泡泡玛特不断拓展 IP 授权的地域范围,目前已获得大部分授权 IP 的全球授权,从而为全球消费者打造更具独特性的潮流玩具体验。

泡泡玛特×哪吒之魔童闹海

三丽鸥市值首次突破1000亿元人民币

最新财报显示净利润增长37.8%

8 月 15 日,日本知名 IP 运营公司三丽鸥股价再涨 2.04%,收于 8149 日元/股,其市值已升至 20813 亿日元(约合人民币 1008 亿元),这也是三丽鸥收盘市值首次突破 1000 亿元人民币。

这估计与三丽鸥刚刚发布的 2026 财年第一季度(即自然年 2025 年 4 月 1 日-6 月 30 日,下文均用自然年表述为 2025 年 Q2)财务业绩报告所展示的优秀成绩关系不浅。

2025 年 Q2,三丽鸥季度销售额创下历史新高,达 430 亿日元,同比增长 49.1%;归属于母公司股东的当期净利润为 141.9 亿日元,同比增长 37.8%。

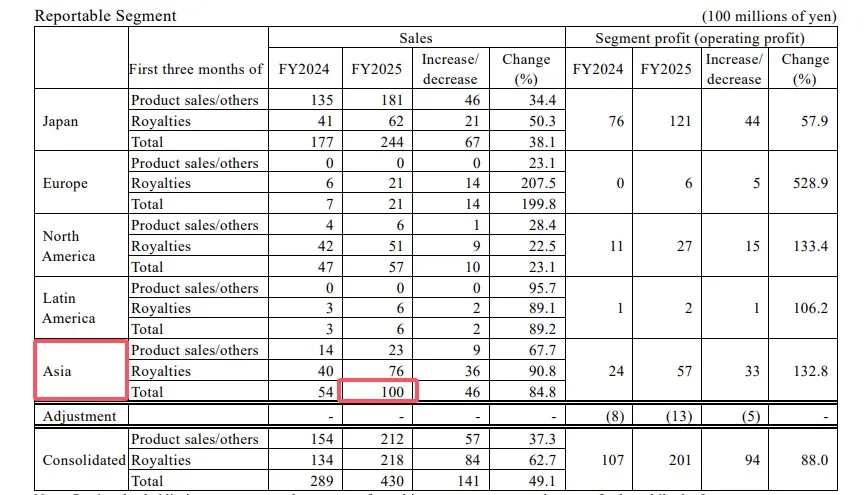

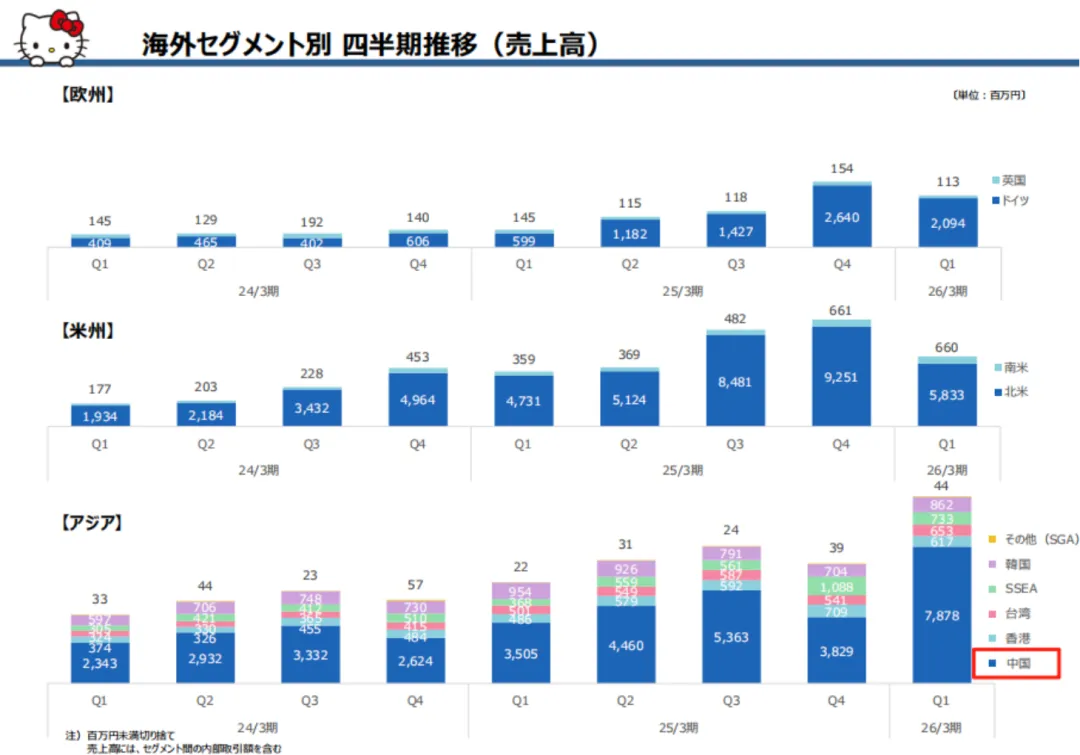

除日本以外的亚洲市场是三丽鸥最重要的市场,也是当前增长最明显的区域。三丽鸥财报显示,得益于商品销售和授权业务的增长,在除日本以外的亚洲市场,该财季三丽鸥的销售额达到约 100 亿日元,同比增长约 84.8%;营业利润约 57 亿日元,同比增长约 132.8%。

2025 年 Q2,三丽鸥在中国市场大放异彩,季度销售额达 78.78 亿日元,占亚洲区总销售额的 67%、海外总销售额的 39%,同时,占三丽鸥集团整体业绩的 18%。

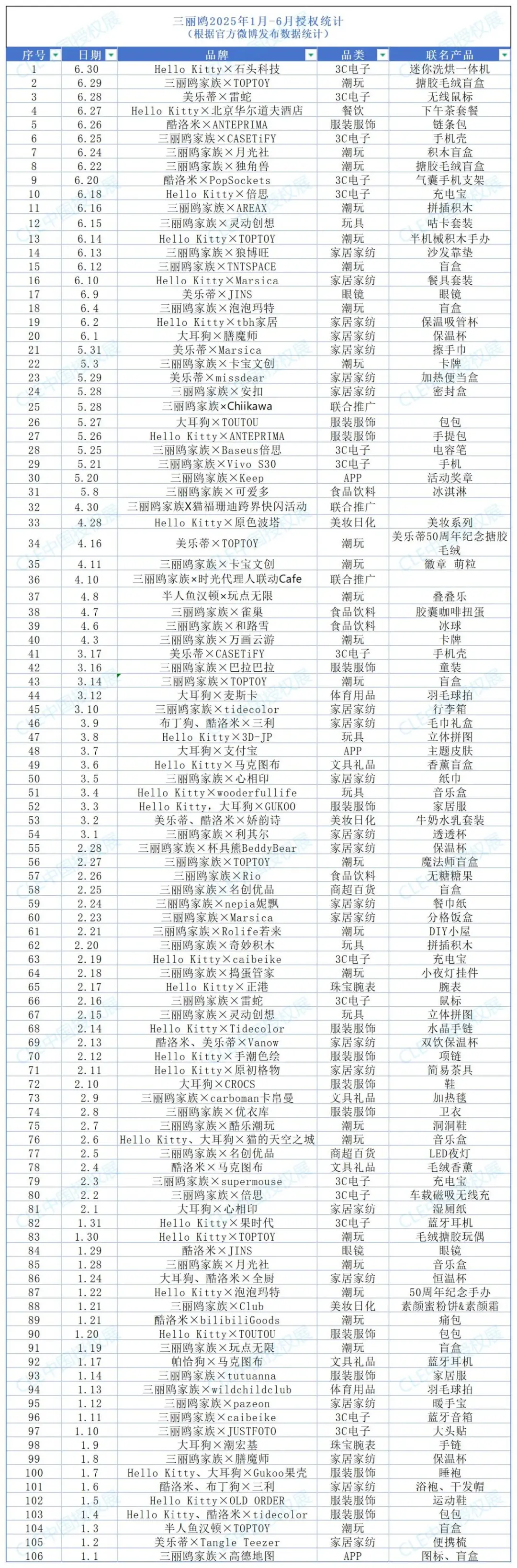

在中国市场授权业务方面,据其官方微博公布数据统计,2025 年上半年三丽鸥在玩具潮玩(占比27.1%)、家居家纺(20.6%)、服装服饰(15%)和3C电子(14%)等品类呈现良好发展态势。

(人工统计可能存在误差)

在业绩补充说明会上,三丽鸥常务执行董事松本成一郎特别提到,中国地区的增长超过预期,三丽鸥与已签订主授权协议的阿里鱼(Alifish)的合作为中国地区的增长做出了稳定贡献,新的授权合作协议也在增加,授权客户数量本身正在不断扩大,预计这一势头还将持续下去。

2025三丽鸥嗨翻节

同时,他也分享了不同地区的 IP 角色收入构成情况,在中国市场,Hello Kitty 约占 30%,多角色约占 15%,以酷洛米为首的其他角色占比约 55%。具体 IP 的受欢迎程度也在第 40 届“2025 年三丽鸥角色大赏”的投票结果中显示,本次投票创下了超过 6316 万票的历史新高,同比增长 10.7%,说明三丽鸥家族进一步加深了粉丝黏性。

阅文上半年IP衍生品GMV4.8亿

已接近去年全年水平

阅文集团(以下简称“阅文”)也在近期公布 2025 年中期业绩。业绩公告显示,2025 年上半年阅文实现收入 31.9 亿元,归母净利润达 8.5 亿元,同比增长 68.5%。

网文市场,近年来,阅文集团走出了一条以“IP”为核心的全产业链布局路径。当下,其 IP 商业化业绩正在逐步兑现。

从上游的 IP 创作端来看,阅文内容生产规模在扩大。2025 年中期财报数据显示,上半年阅文在线阅读平台新增 20 万名作家和 41 万本小说,新增字数约 200 亿。

中游 IP 开发环节,阅文将优质内容改编成剧集、漫画、动画、短剧等多种形式,满足不同用户群体的内容消费需求。《凡人修仙传》从网络小说到动画的成功转化,正是这一策略的典型体现。

在下游 IP 变现端,阅文开发出多种衍生品、主题活动等。今年上半年,阅文集团 IP 衍生品的交易额已达 4.8 亿元,几乎追平去年全年水平。

在上周阅文集团中期业绩电话会议上,阅文 CEO 兼总裁侯晓楠详细阐述了当下 IP 市场需求和公司策略。

侯晓楠表示,IP 授权业务增长源于供需两端共同推动。需求端方面,影视、游戏、动画等合作方对高质量 IP 的需求持续增强。供给端,除了经典 IP 之外,新的头部 IP 也不断涌现。阅文还在通过可视化、商品化持续不断地扩大 IP 的影响力和商业价值。

在 IP 可视化方面,《斗破苍穹》《一人之下》《道诡异仙》等热门动画作品持续更新,在全网动漫霸屏榜上前 10 位的作品中,有 8 部来自阅文 IP。

在影视剧集赛道,《九重紫》《大奉打更人》《雁回时》《国色芳华》《锦绣芳华》《朝雪录》《凡人修仙传》等精品 IP 改编影视更是迎来了七连爆,同时,新的重点 IP 项目如《大奉打更人》《道诡异仙》《庆余年》《赘婿》等家喻户晓的IP还将有更多续集推出。

在 IP 变现方面,阅文旗下的阅文好物展现了强大的爆发力,借由卓越的新品研发能力,充分发挥 IP 矩阵优势,上半年的新品推出总弹数已达到了去年的 3-4 倍,这也是阅文上半年 IP 衍生品业务 GMV 以 4.8 亿元触达去年全年业绩的原因之一。

同时在财报也表示,在 IP 授权业务方面,阅文也取得了积极进展,已与 230 家品牌达成合作,不断扩大 IP 影响力。